什么是电源管理芯片

发布日期:2022-06-14 浏览次数:878

华亿在线手机版(大中国区) / 专业专注电源管理芯片

简单来理解,电源管理芯片就是管理智能设备充电、放电,充电、放电过程中为不同设备分配电压、电流的用电器件。除了各种智能设备之外,常见的LED屏幕灯珠、手机内置的振动马达,都需要特定的电源管理芯片进行驱动。

国内智能手机厂商基本实现“百瓦快充”,诸如电荷泵芯片、快充芯片、充电IC、电源IC的名称让大众眼花缭乱,但实际上都是电源管理芯片的某一类,甚至只是不同叫法的同类芯片。把交流电转换为手机、电脑需要直流电的AD-DC转换器,在手机、电脑内部调节直流电的DC-DC转换器,属于电源管理芯片的一类。

2020年各种120W、125W快充新技术则使用电荷泵芯片。这类芯片被称为PMIC,同样是一种多通道电源管理芯片,单颗芯片内集成多种电源管理功能。高通、联发科、海思等手机芯片厂商会把这类PMIC芯片绑定SoC进行销售。

庞大的市场规模

根据IC Insights数据显示,2019年电源管理模拟器件的出货量,大约占芯片市场总出货总量的21%,在所有芯片种类中位列第一,甚至超过第二和第三类别芯片出货量总和,出货量约为639.69亿颗;平均下来每个人每年都会用到10颗电源管理芯片。方正证券甚至预测,2026年全球电源管理芯片市场规模或达到550亿美元。

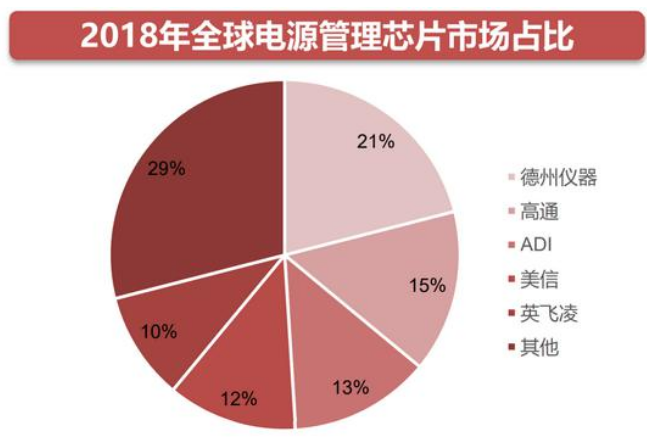

在庞大的市场规模下,欧美却占去电源管理芯片多达八成市场。美国的德州仪器、高通、ADI、美信,德国的英飞凌,都是毋庸置疑的巨头。其中德州仪器占据全球21%的电源管理芯片市场份额,而且产品的各项技术指标都处于业内领先地位。

国产率不到两成,但国内的厂商正在加速崛起,虽然市场占有率较低、且聚焦于国内相关企业。但在技术、产品、市场三方面发力追赶下,电源管理芯片很可能成为国内模拟芯片技术领域下一个关键突破口。

众多品类制约发展

由于涉及各行各业,电源管理芯片市场的细分产品极多,掌握越多的品类,厂商就有机会占据更多市场。产品品类齐全、覆盖领域多,从而获得更强的竞争力;而国内厂商品类较少,只在细分领域具有一定的竞争力。

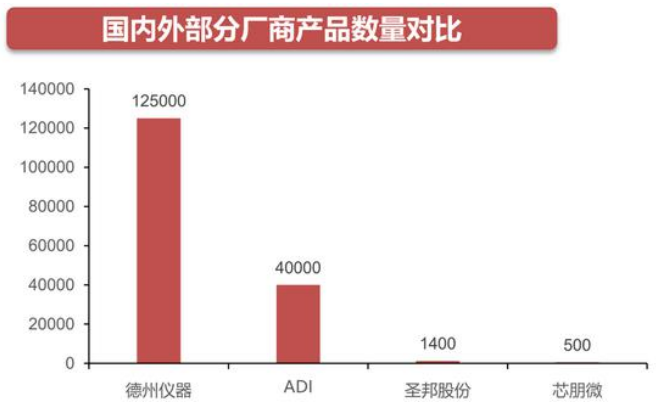

美国德州仪器拥有大约12.5万种电源管理类产品,第三的ADI也有4万多种产品。国内圣邦微电子拥有信号链和电源管理类产品共计1400多种,韦尔股份拥有950多种,力芯微、富满电子等厂商的产品种类则在400-500种之间。12.5万种对比1400种,产品品类丰富度差距已经不在一个数量级上,这就是电源管理芯片企业核心竞争力的差别体现。

电源管理芯片需要时间积累,国内企业在该领域迟迟难以突破的主要因素之一。德州仪器在半导体行业发展的早期,积累大量的人才和技术,通过市场规模优势积累资本,并不断收购拓展自己的产品覆盖范围。而且电源管理芯片涉及大量细分市场和专利壁垒,收购是巨头发展最快、最稳妥解决方法;巨头们的先发优势更加明显,也让后来者很难在短时间内找到突破口。

除了漫长的积累和不断收购,高通、联发科通过与自家SoC绑定的方式获得电源管理芯片市场的份额。原因在于同一家芯片厂商的PMIC与SoC芯片拥有更好的协同能力和兼容性,加上厂商“打包”销售的方式,很大程度上提升市场份额。

国内电源管理芯片公司都比较年轻,而且大多依赖明星工程师的“单兵作战”。国内厂商市场规模较小,利润较低,重金留人不是强项,所以更多选择“集体攻坚”的作战方式去解决问题。产品品类丰富度、专利数量、关键人才、行业积累都是短板,但国内企业仍然在积极寻找突破口。

在芯片代工侧,电源管理芯片对芯片制程工艺的要求不高,国内的芯片代工厂都能生产,加上很多模拟芯片相关人才回流,进一步缩小国内厂商和海外巨头之间的整体技术差距。

编辑感言:虽然电源管理芯片一直被大众忽视,但是随着各类高功率快充的出现,这些位于幕后的芯片产品终将呈现在大众眼前。虽然电源管理芯片市场依然被国外巨头把控,但随着人才的回流和技术的发展,国内厂商在部分细分市场上达到、甚至超越国外巨头。随着智能汽车、工业物联网、消费电子等行业的高速发展,电源管理芯片市场的规模还将持续增长,国内芯片厂商能否突破国外巨头的重重封锁,或许是国产半导体技术崛起的关键一战。