前途无限的硅光子产业:中国正在起步

发布日期:2022-08-29 浏览次数:920

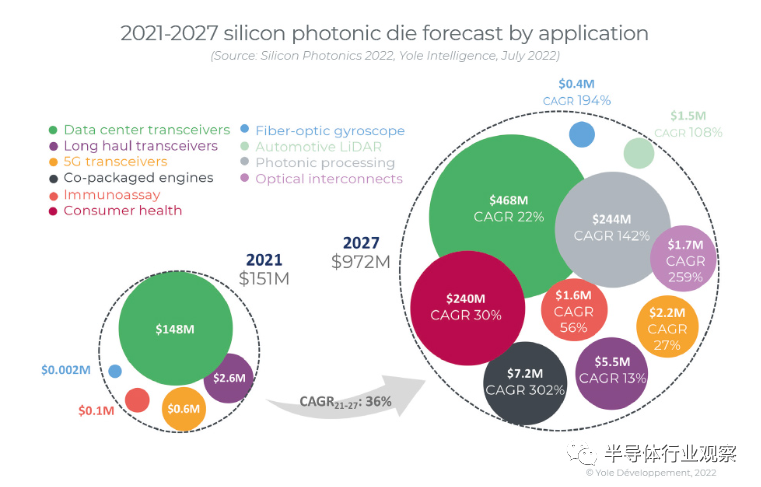

今天,硅光子学的主要市场是光通信。按价值计算,硅光子占数据通信光收发器市场的 20% 以上。我们预测,到 2027 年,这一比例将增长到 30% 左右。硅光子越来越多地用于 500 m 距离 DR 标准连接,但它也越来越多地用于数据通信应用中的相干技术。对 400ZR 标准技术的需求也在增加。我们估计,2021 年芯片级市场价值为 1.52 亿美元。2027 年,市场将接近 10 亿美元。

由于平台日益成熟,这种增长将受到许多市场的推动。医疗应用开始进入市场,许多初创公司使用硅集成光学作为制造平台。消费者健康发展仍在继续,Rockley 宣布其 VitalSpex TM生物传感平台将于 2022/23 年发货。这将为未来将基于硅光子学的生物传感器集成到苹果或华为等大品牌的可穿戴设备中铺平道路。

使用硅光子学的光互连将使分散的数据中心能够为高性能计算 (HPC) 和数据通信提供更多功率。AyarLabs 采用这种方法,计划在 2022 年首次出货。应用将包括 HPC 和数据中心。

光子计算允许模拟人工智能 (AI) 计算比今天的数字 AI 快得多,它正在开发中,并将很快投放市场。

在汽车领域,越来越多的制造商将光探测和测距 (LiDAR) 集成到其产品中。硅光子学将使紧凑且价格合理的调频连续波 (FMCW) 激光雷达和集成陀螺仪成为可能。

联合封装光学器件 (CPO) 市场的增长仍然是一个悬而未决的问题,但无论如何,此类产品将与可插拔光学器件共存。由于其集成能力,硅光子学是成为 CPO 和可插拔之间缺失环节的正确技术。

硅光子产业格局活跃。硅光子应用的潜力导致在过去三年中创建了各种公司。一些玩家正在利用硅光子提供的机会进入光收发器市场。其他人则利用这个机会寻找新的应用,例如医疗、传感器、互连和计算。

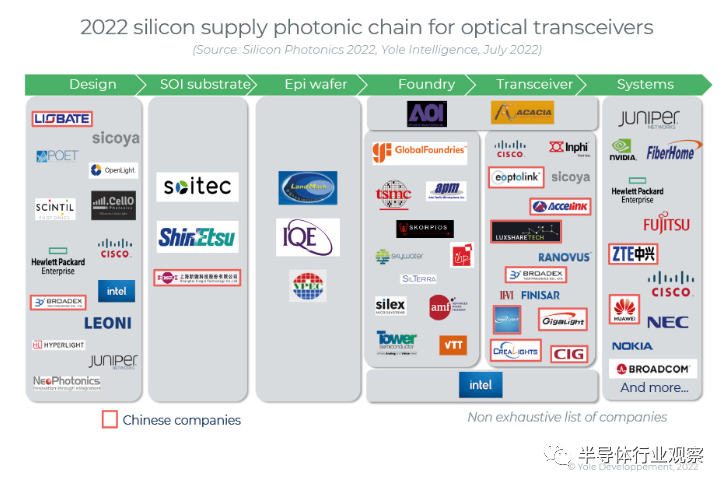

英特尔仍然是市场领导者,拥有 58% 的市场份额,其次是思科,拥有 29% 的份额,以及 Marvell/Inphi、Sicoya 等较小的公司。Tower 被英特尔收购是后者加强其代工活动并可能成为主要的硅光子代工厂的战略的一部分。

中国在硅光子学的发展方面继续非常活跃,有许多参与者参与其中。尽管该行业在中国仍处于起步阶段,但正在形成合作伙伴和合资企业,研发活动非常重要。

中国公司之间的合作示例包括以前的 Rockley/Hengtong 合作伙伴关系以及目前 Sicoya 与 Broadex、Skorpios、Luxsharetec 和 Broadex 之间的合作,以及华为和中兴通讯与其外部供应商的合作,这些合作巩固了对硅光子技术的访问。

中国目前正在建立一个完整的硅光子产业,包括绝缘体上硅(SOI)供应商、初创企业和大公司。

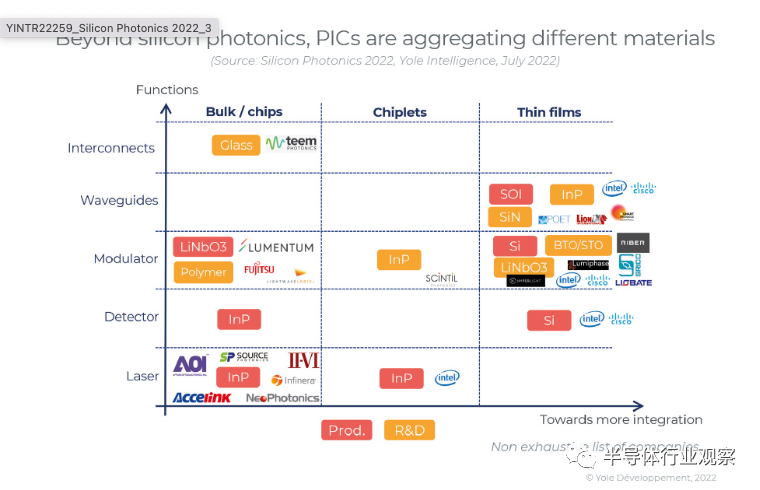

历史上,集成光子学是在 SOI 平台上开发的。目标是从 CMOS 行业的晶圆级制造技术中受益,并将其应用于光子芯片。但 SOI 晶圆价格昂贵,而且硅不一定是所有不同光子学功能的最佳材料。

从一开始,InP 的集成就是英特尔面临的最大挑战之一。在 SOI 上成功开发 InP 小芯片集成是英特尔在硅光子学业务上取得成功的关键。

如今,随着数据速率的提高,硅上的高速调制正成为瓶颈。因此,为了克服当前的限制,新材料有了各种发展,包括铌酸锂 (LNO) 薄膜、InP、钛酸钡 (BTO)、聚合物和等离子体材料。例如,Arista 在 OFC 2022 会议的 800G 收发器原型中的调制器中集成了薄膜 LNO。除了 LNO,Riber 正在开发 BTO,Lightwave Logic 正在开发聚合物。

随着集成光学向功能增加的方向发展,硅光子学的定义将扩大到包括其他材料的集成。然而,为了成本效益,CMOS 制造环境仍然是必要的。

文章内容整理自网络,如有侵权请联系删除!!!

华亿在线手机版(大中国区)

www.shariey.com